「火災保険なんてどれでも一緒!とりあえず保険会社がおすすめする標準タイプに入っておけば問題なし!」

そう思っていませんか?

私もそう思っていました。「3ステップ」で火災保険を選んで掛け金が10万円減るまでは。

火災保険の掛け金が減るカラクリは、以下のとおり。

- 不要な補償にムダに掛け金を払わない

- 保険料の高い保険会社と契約しない

このカラクリを使った節約術が、これから説明する「3ステップ」です。

まずは次の章で「住まいのサポート保険」の基本をざっくりと頭に入れておくと、説明の理解が進みます。

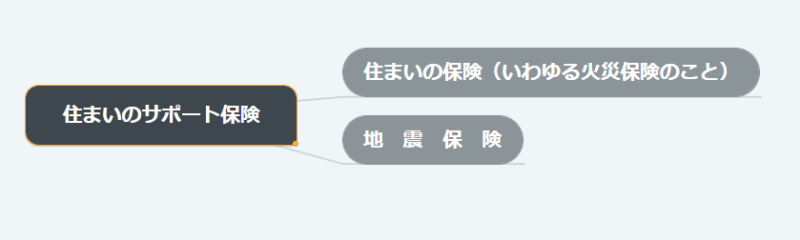

住まいのサポート保険とは

住まいのサポート保険とは一条工務店が施主に提供する保険のこと。

保険の運用は東京海上日動が行います。

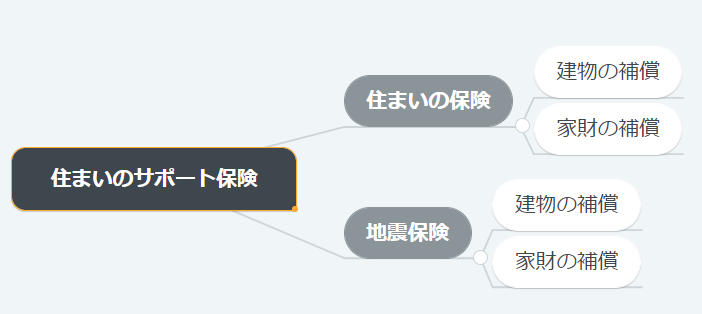

大きく「住まいの保険(いわゆる火災保険のこと)」と「地震保険」で構成されています↓

住まいの保険(火災保険)に加入せず地震保険にだけ入ることはできません。

それぞれに建物の補償と家財の補償があるので、全部で4とおりです↓

Step1. 対象を選ぶ

Step1.では建物補償と家財補償のどちらをつけるかを、A~Eの5つのタイプから選びます。

| A | 建物 | 家財 |

|---|---|---|

| 住まいの保険(火災保険) | ◯ | ◯ |

| 地震保険 | ◯ | ◯ |

| B | 建物 | 家財 |

|---|---|---|

| 住まいの保険(火災保険) | ◯ | ◯ |

| 地震保険 | ◯ | ✕ |

| C | 建物 | 家財 |

|---|---|---|

| 住まいの保険(火災保険) | ◯ | ◯ |

| 地震保険 | ✕ | ✕ |

| D | 建物 | 家財 |

|---|---|---|

| 住まいの保険(火災保険) | ◯ | ✕ |

| 地震保険 | ◯ | ✕ |

| E | 建物 | 家財 |

|---|---|---|

| 住まいの保険(火災保険) | ◯ | ✕ |

| 地震保険 | ✕ | ✕ |

どれを選んだらいいか分からない人は、Aタイプ(すべて選択)にしておけば問題ありません。

契約者の7割がAタイプを選んでいます。

契約後にいつでも見直しできるので、ここであまり悩み過ぎないこと。

建物の例↓

| 建物本体・太陽光発電・エコキュート・IHクッキングヒーター・門・カーポート |

家財の例↓

| 家具 | テーブル・ソファー・椅子 |

| 家電 | テレビ・冷蔵庫・洗濯機・掃除機・デスクトップPC(スマホ、ノートPC、タブレットは対象外) |

| 衣服 | 洋服・帽子 |

| ほか | 軒下に駐車収容している自転車や原付バイクなど |

Step2. リスクを選ぶ

Step2.では「補償の対象となるリスク」を選ぶのですが、3つのステップの中では正直ここが一番めんどい。

ですがここを乗り切れば楽なので、気合を入れて進んでください。

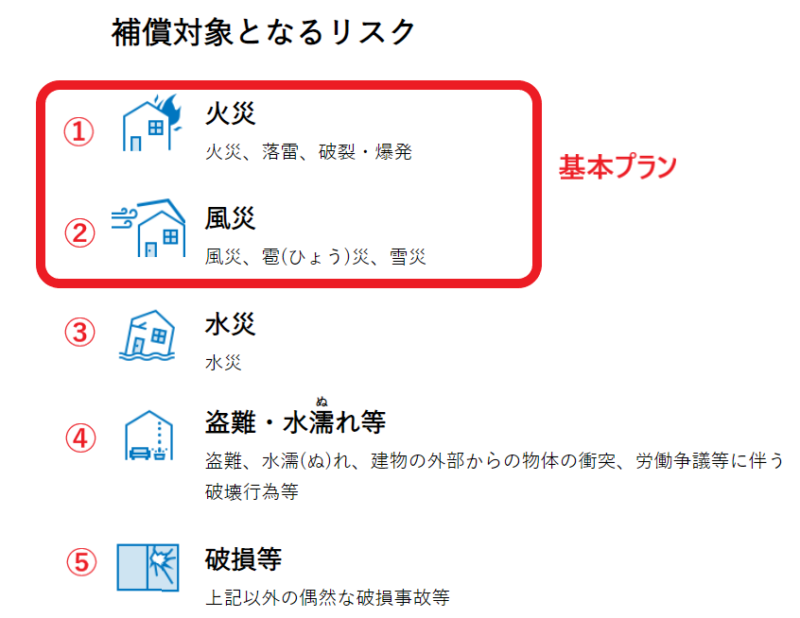

リスクの種類

①②は全員加入なので、③~⑤のどれに加入するかがポイントです。

思考停止でフル加入して不要な補償にムダに保険料を払ってしまうのがココ。

各リスクの要・不要を慎重に判断しましょう。

結論から言うとおすすめは最小限プラン。というのは、これから説明するように③~⑤は入らなくても大きなリスクはないからです。

| 補償の内容 | 最小限 | 水災カバー | フル加入 |

|---|---|---|---|

| ①火災リスク【必須】 | ◯ | ◯ | ◯ |

| ②風災リスク【必須】 | ◯ | ◯ | ◯ |

| ③水災リスク | ◯ | ○ | |

| ④盗難・水濡れ等リスク | ○ | ||

| ⑤破損等リスク | ◯ |

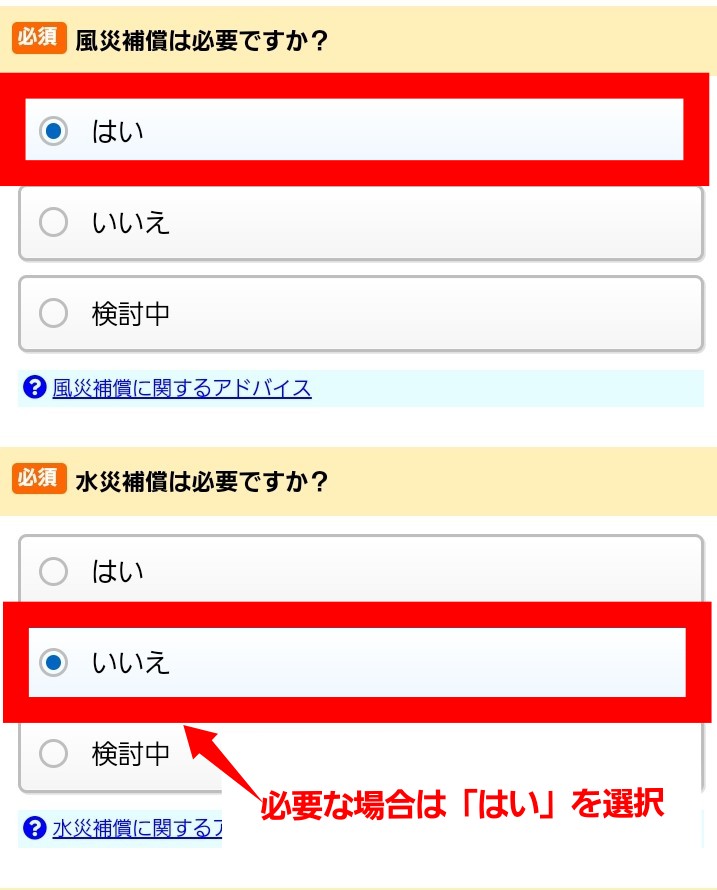

ただし浸水想定区域・土砂災害危険区域に家を建てる場合は「水災カバープラン」をおすすめします。

それぞれのリスクについて、下で詳しく解説します。

①火災②風災リスク

全員加入する必要があります。

補足が3点。

- 火災リスクには、落雷で家電がこわれた場合の補償が含まれる

- 風災リスクには、雹や雪で建物がこわれた場合の補償が含まれる

- ただし、雪が原因でも除雪作業でこわれた場合は対象外

大粒の雹で太陽光パネルが破損した場合は補償されるので、屋根にパネルをつけている人は安心です。

③水災リスク

住んでいる地域が次の区域なら加入をおすすめします。

- 浸水想定区域

- 土砂災害危険区域

大雨による土砂災害も補償されるので、土砂災害危険区域に建てる人も加入しましょう。

区域指定は、ハザードマップで確認。

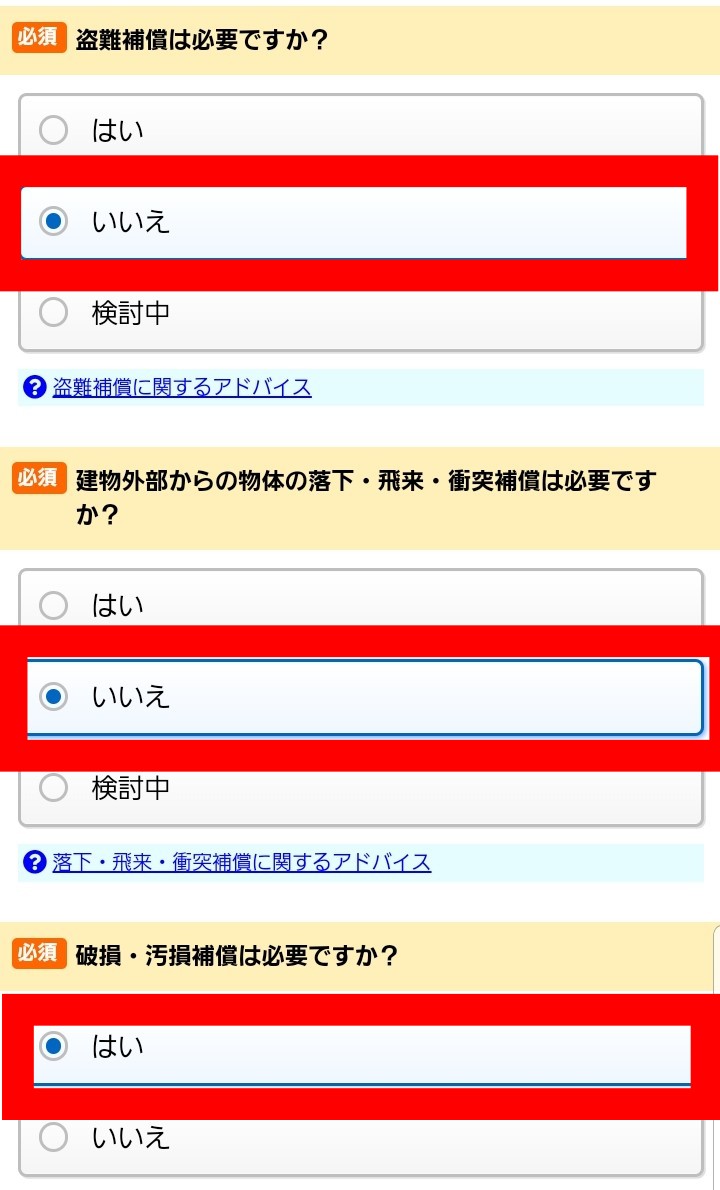

④盗難・水漏れ等リスク

補償される例は以下のとおり。

- 空き巣に入られた

- 自転車が盗まれた

- 車が家に衝突した

- 配管が破損した

結論から言うと、ほとんどの人には不要な補償です。

地域の盗難発生率がゲキ高とか、車が家をかすめてビュンビュンかっ飛ばすとかでなければ、この補償はパスでいいと思います。

一条工務店では標準で1階窓に警報装置がつくので、空き巣対策はバッチリ

⑤破損等リスク

うっかりモノを壊してしまったときに幅広く保険の対象になります。

例をあげるとこんな場合。

- 手が滑って高級グラスを割ってしまった

- 子供がテレビにぶつかり液晶画面が壊れた

- ペットが引っ搔いてソファーに穴があいた

- デスクトップPCが床に落下して壊れた

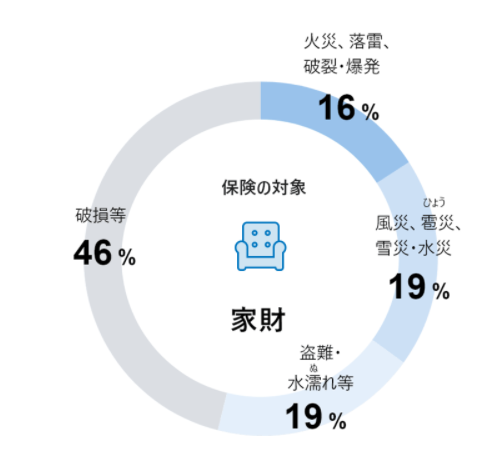

家財補償のなかで保険請求がいちばん多い(46%)のがこの「破損等リスク」です。

でも大きなデメリットがあります。

自己負担(免責)5万円が必要なので、被害額が5万円未満の場合は保険がおりないんです。

ロイヤルコペンハーゲンやバカラの愛好家でも、1点5万円超えの高級品ってなかなか持っていないですよね。

ノートPCとスマホが対象外な点もデメリットです。(詳しくはQ&Aの「Q9」をご覧ください)

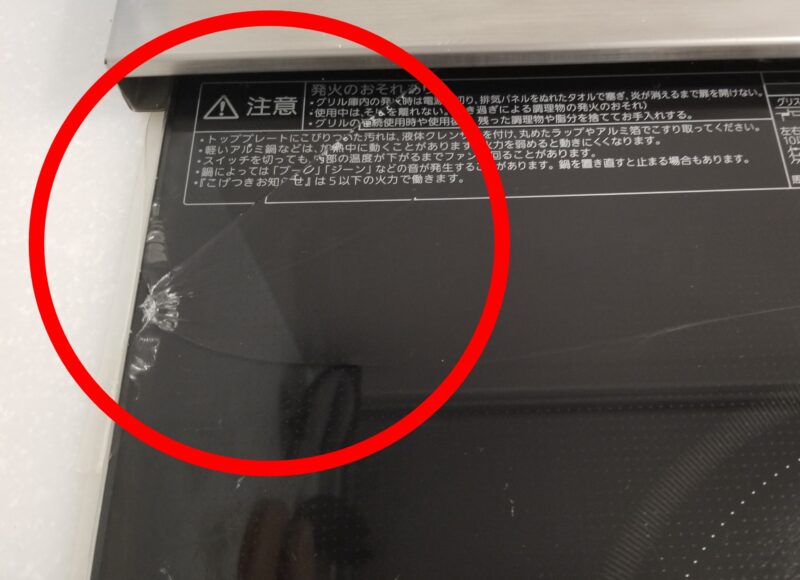

【悲報】IHの天板にひび

わが家で破損事故があったので実体験をシェアします。

これを見て心配な人は破損等リスクの加入を検討してもいいでしょう。

IH天板にモノを落とすと、運が悪いとこんな風に亀裂が入ります。

重くなくても尖ったモノは要注意。天板の端がもろいです。

修理代:7万円(保険2万円、自己負担5万円)

心配な人は破損等リスクに加入するのもアリ。(掛け金は10年間で約2万円)

補償上限額は50万円を選びましょう。30万円の選択肢もありますが、掛け金はあまり変わらないので。

Step3. 保険会社を選ぶ

いよいよ最終のStep3.です。

一条の「住まいのサポート保険」が必ずしも最安値ではないので、Step1.2.で選んだ補償内容で他社と比較する必要があります。

「住まいのサポート保険」を運用している東京海上日動以外の3~4社から見積もりを取りましょう。

保険会社をググって3~4社にあたりをつけ、フリーダイヤルやメールで見積もりを依頼します。

面倒なら、無料見積もりサービスを利用するのも手。

スマホから3分でサクッと一括見積もりを依頼できるので、時間も節約できます。

無料一括見積もりサービス(火災保険)の公式HPはこちらでも保険商品はそれぞれの会社で作るので、補償内容は微妙に違いますよね?

大丈夫です。まったく同じ補償内容で各社に見積もり依頼する必要はありません。

おおよそ同じ内容なら、見積もり額を比較するのに問題ありません。

ところで見積もりの結果、最安値が大手でなかった場合不安になりませんか?

安心してください。

会社の大小にかかわらず、あなたが支払った掛け金は保険契約者保護機構という団体が保管しているので安全です。

だから大手にこだわらずに見積もりの安い会社に決めてOK。

結果として「住まいのサポート保険」(東京海上日動)が最安なら、それはそれで安心して契約すればよろしい。

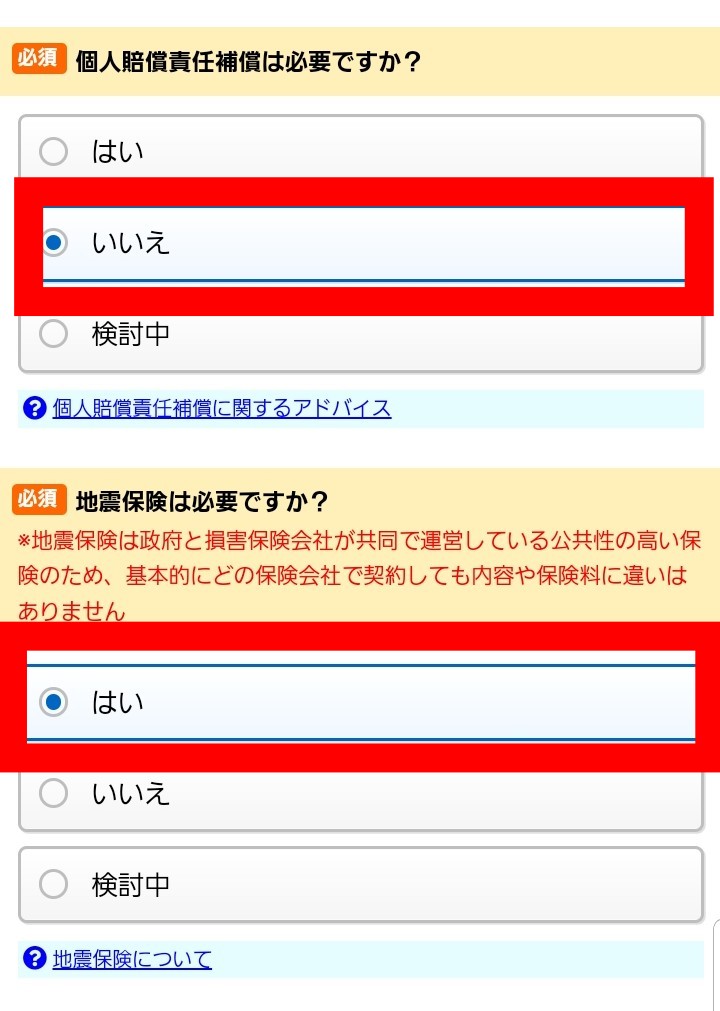

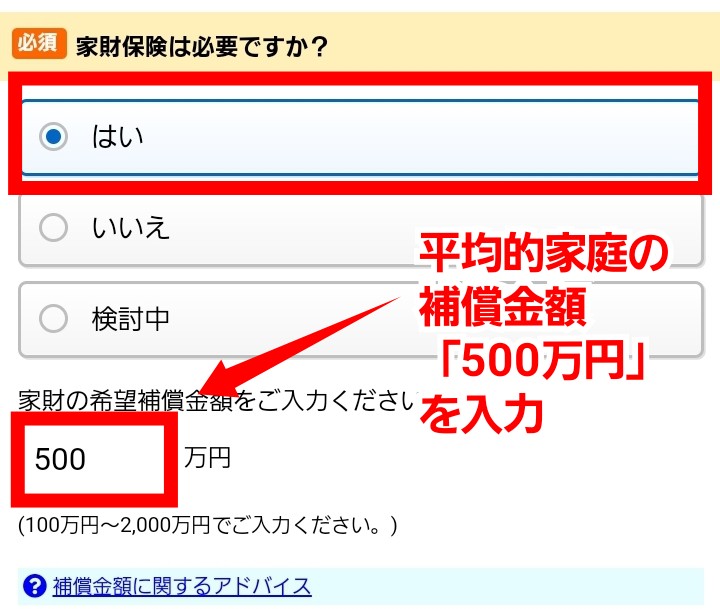

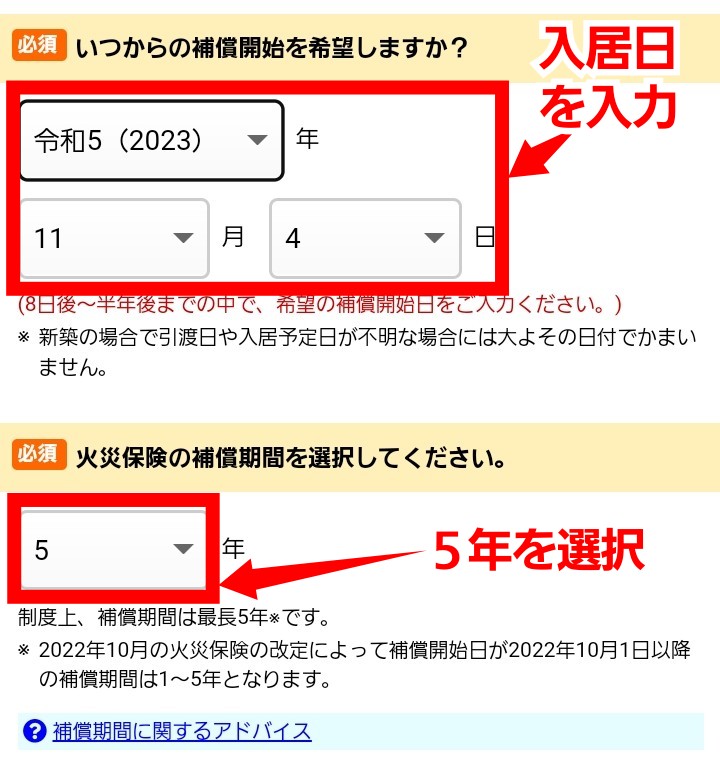

無料一括見積もりサービス(スマホ入力画面)の迷いそうな箇所の画像を貼っておきますので参考にしてください↓

その他、保険料を下げる方法3つ

1. 長期で契約する

契約期間は1~5年から選べます。

長期契約の期間は以前は最長10年でしたが、最長5年に短縮されました。

長期契約にするほど割引率が大きくなるので、特別な事情がなければ5年契約にすること。

2. 年末調整を利用する

地震保険は年末調整の対象なので、必ずしましょうね。

ちなみに、火災保険は2007年の税制改正で対象外になりました。

控除額の上限は、所得税が5万円、住民税が2.5万円。

住民税で控除対象になるのは(支払った地震保険料×1/2)の額です

3. 標準特約を外す

住まいのサポート保険の標準特約は2つありますが、2つとも外して問題ありません。

| 標準特約 | 内容 |

|---|---|

| 特定設備水災補償特約 | 詳しくはQ&Aの「Q7」をご覧ください |

| 臨時費用補償特約 | 保険金のほかに見舞金を受け取れる特約 |

これで掛け金が10年間で約2万円安くなります。

標準特約は何も言わなければついてくるので、「いらない」と申し出する必要があります。

ただし水害リスクがあるなら特定設備水災補償特約は検討しましょう。

補足(あわせて読みたい知識5つ)

1. 隣家のもらい火は賠償してもらえない

出火した隣の家には法律上の賠償責任はありません。

故意の出火はもちろんアウトですよ。

でも過失による火災合は「失火責任法」で出火者は損害義務は負わないことになっています。

だから自分の財産は自分で守ることが必要なんですね。日本では約8割が火災保険に加入しています。

住宅ローンを使うなら火災保険に必ず入る必要あり

2. 保険料が値上げされた

令和4年(2022年)10月1日に火災保険料が値上げされました。

値上げの理由はここ数年大型台風やゲリラ豪雨が多くて、保険会社の支払い額が急増したから。

保険会社としても、背に腹は代えられぬということでしょう。

3. 個人賠償責任特約は検討の余地あり

家族が自転車を使うなら、個人賠償責任特約を火災保険のオプションで付けることをおすすめします。

年2千円弱の掛け金で、自転車事故に限らず日常生活で他人にケガをさせたり他人の物を壊してしまったときの損害を幅広くカバーします。

いつでも特約に追加加入できるので、後でゆっくり考えてもOK。

詳しくは、こちらの記事を参考にしてください↓

【自転車保険の義務化】住宅の火災保険でカバーするのがおすすめ

4. 保険のカラクリ知ってますか?

保険には、保険会社が損をしないように細かな支給条件がたくさんついています。

だからほとんどの人は思考放棄でパンフレットをチラ見しただけでお勧めプランに加入し、ムダに保険料を払っているのが実態。

そういう大勢の人が多くのムダな保険料を払っているおかげで、保険会社は儲かり商品を提供できる訳です。

5. 保険に詳しくなるメリット

保険に詳しくなるメリットは2つあります。

- 掛け金を安くできる

- 保険の請求漏れがなくなる

財布にやさしいだけでなく、どういう場合に保険金が支給されるかが理解できるので「あそこの修理に保険が使えたのか..」という失敗がなくなります。

Q&A

Q1. 地震保険には割引はある?

地震保険の保険料には、耐震等級割引があります。

一条工務店の家は「耐震等級3」なので、保険料は50%割引です。

| 耐震等級 | 一条の家 | 割引率 |

|---|---|---|

| 1 | – | 10% |

| 2 | – | 30 |

| 3 | 全棟標準 | 50 |

| 4 | – | 50 |

| 5 | 2倍耐震 | 50 |

わが家は耐震等級5相当(2倍耐震)なのですが、保険料は耐震等級3と同じで50%割引にしかならないんですよね。

一条工務店に割引率アップの要望書を提出しました。今後の対応に期待です。

Q2. 地震でハイドロテクトにひび。全額補償対象される?

地震保険で保険金を満額もらえるのは、全損の場合だけです。

| ― | 損害の程度 | 支払われる保険金 |

|---|---|---|

| 全損 | 主要構造部の損害額が建物時価の50%以上 | 100% |

| 大半損 | 〃 40~50% | 60% |

| 小半損 | 〃 20~40% | 30% |

| 一部損 | 〃 3~20% | 5% |

Q3. 家財の保険は満額もらえる?

家財の場合、時価総額の10%未満の被害額には保険金は支払われません。

たとえば家財の時価総額が500万円の場合は、50万円未満の被害には保険金はおりません。

地震で40万円のテレビが倒れて壊れても、保険金は支払われないということですね。

Q4. 耐水害住宅は保険料が安くなる?

一条の耐水害仕様を採用した場合でも、保険料の割引はありません。(耐水害住宅についてはこちらで解説しています)

Q5. 水災リスクは床下浸水も対象?

保険金が支払われるのは、床上浸水だけです。

ただし床下浸水の場合でも以下の場合は対象になります。

- 損害割合が建物評価額の30%以上

- 地盤面より45cmを超える浸水

なお特定設備水災補償特約をつけていれば、以下の室外機は床下浸水でも補償の対象です。

- エアコン

- 床暖房

- エコキュート

- 蓄電池

- 太陽光発電のパワコン

支払の限度額を50, 100, 150, 300, 500万円から選べます

Q6. 地震で起きた火災は火災保険で補償される?

地震に起因する火災は地震保険の対象。

ちなみに地震保険は、地震のほか噴火・津波による損害を補償します。

Q7. 破損等リスクの注意点は?

不測かつ突発的な事故によるものなので、経年劣化は対象外です。

機能性が損なわれていない場合も対象外。 汚れただけで普通に使える場合とかですね。

機能性が損なわれているかどうかの判断はケースバイケースなので、保険申請時に写真や説明書で損害を上手に保険会社に伝えるのがミソ。

先ほど説明したように住まいのサポート保険では、破損等の補償額は免責金額5万円(自己負担5万円)です。

持ち運びが簡単にできるものは、保険の対象にならないものもあるので注意しましょう。おなじパソコンでもノート型は対象外↓

| 対象 | テレビ、デスクトップPC など |

| 対象外 | スマホ、ノートPC、メガネ、コンタクトレンズ、自転車 など |

自転車も対象外ですね。

ただし自転車は破損の状況によって火災リスクや風災リスクの対象になることがあります

Q8. 地震保険金がおりれば、家を建て直せる?

地震保険の性格は補償金ではなく、あくまでも見舞金。

「たいへんでしたね」という保険会社の気持ちをお金にしたもので、額は建物評価額の3~5割に過ぎません。

地震で全損しても保険金だけでは家を建て直せません。

火災保険のほうは、家を元通りに建て直せるだけのお金が出ます

Q9. 家の評価額を下げると?

家の評価額を下げれば補償額が減って、掛け金も安くて済みます。

評価額100万円減までなら、保険会社に口頭で申し出ればOK。

それ以上の減額は、一条に評価額を再計算してもらう「約定」という方法もあります。

しかし評価額を下げるのは、火災のときに十分な補償金額がおりなくなるので個人的にはおすすめしていません。

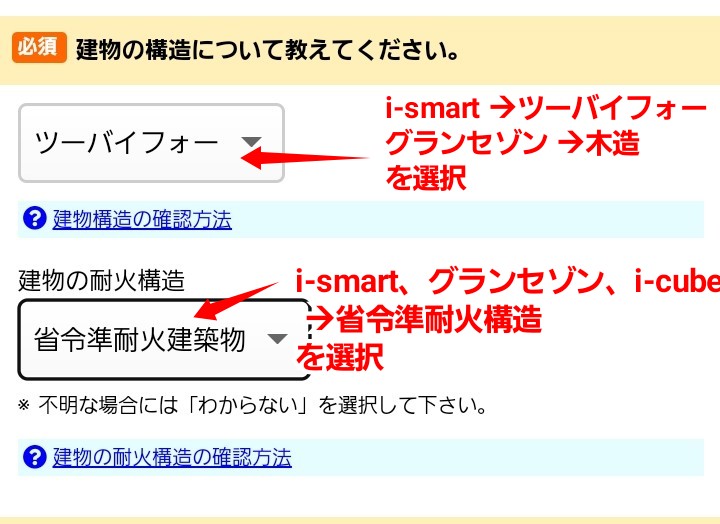

Q10. 省令準耐火構造とは?

しょうれい じゅんたいかこうぞう…舌をかみそうですね。

屋根・外壁は不燃性材料、部屋は石膏ボードで完全に区切ることで延焼防止をねらった造りです。

T構造に該当します↓

| 構造区分 | 保険料 | 建物の種類 |

|---|---|---|

| M構造 | 安い | 《主にマンション》 ・コンクリート造り(マンション) |

| T構造 | 中間 | 《主に一戸建て》 ・コンクリート造り(戸建て) ・耐火建築物(鉄骨造り) ・省令準耐火構造(i-smart・i-cube・グランセゾン) |

| H構造 | 高い | 《非耐火構造》 ・M,T構造にあてはまらないもの ・木造建築(セゾンA・i-palette・i-smile) |

建材や構造の違いにより火災に強い方から順に「M構造→T構造→H構造」。

保険料は、火災に強いM構造が一番安くなります。

まとめ

火災保険は3ステップを踏むだけで掛け金を減らせます。

- 対象を選ぶ

- リスクを選ぶ

- 保険会社を選ぶ(無料見積もりサービスを利用すると楽)

解説したように、火災保険はちょっと頭と時間を使うだけで掛け金を減らせます。

でもそれができる金融リテラシーと節約マインドのある人って、意外と少ないんです。

記事を最後まで読まれた皆さんは、チリツモでお金が貯まる数少ない勝ち組ですよ。

今更ですが住宅建築にはお金がかかります。

まずは火災保険の支出をサクッと減らし、できるところから賢く節約しましょ。